最高人民法院于2011年对《民事案件案由规定》修改时将“民间委托理财”单独列为第三级案由,表明在司法实践中因民间委托理财引起的争议案件并不在少数;而截至目前,我国并无专门性的法律规定或司法解释对此做出规定。面临此等法律缺失的现象,在司法实践中,是会因此产生司法裁判“同案不同判”的现象,还是法院通过对于此类案件的审理形成并遵循一定的裁判规则,从而实现“同案同判”的效果?针对该等问题,尚无确定性意见。

为此,笔者以“民间委托理财”作为关键字在“无讼案例”等案例检索平台进行案例检索,通过对深圳地区两级法院的相关判例进行整理及归纳,试图梳理出深圳地区法院对于民间委托理财纠纷的相关裁判规则。

民间委托理财是指非金融机构委托理财,指客户将资产交给资产管理公司、投资咨询公司、一般企事业单位等非金融机构或自然人,由非金融机构作为受托人的委托理财形式[1]。民间委托理财,是与金融委托理财相对的一个概念,仅限于是受托人不具备受托管理资质类型的委托理财。

民间委托理财,在法律性质上,属于委托合同的一种类型,其除具备委托合同的一般特征外,还具有如下的法律特征:第一、受托人具有特定性,仅限于非金融机构的企、事业单位或自然人,如受托人为金融机构的,则其受托理财行为应受到金融监管行业规定的专门规制;第二、委托事项特定,民间委托理财是委托人将其资金、证券等资产委托给受托人,由受托人将该资产投资于期货、证券等交易市场或通过其他金融形式进行管理,所得收益由双方按约定进行分配或由受托人收取代理费。

根据在证券或期货市场出现的投资人名义的不同,民间委托理财可分为委托代理型投资理财和信托投资理财的类型,其中:委托代理型投资理财,由委托人以自己的名义开设资金账户或股票、期货交易账户,受托人使用委托人的账户从事投资经营活动;信托投资理财,由委托人直接将资金、证券交付给受托人,由受托人以自己的名义从事投资经营活动[2]。

在审理民间委托理财纠纷案件时,法院需首先对当事人之间权利义务关系准确进行界定,从而确定待审案件是否属于民间委托理财纠纷还是属于其他类型的纠纷。其中,最为常见的为“名为委托理财实为民间借贷”类型案件。因此,在对民间委托理财纠纷的裁判规则进行梳理前,需首先梳理出法院如何界定案件类型属于民间委托理财还是属于“名为委托理财实为民间借贷”。

在理论及实践中,关于如何区分民间委托理财纠纷与“名为委托理财实为民间借贷”纠纷,存在不同的思路:

第一种思路为最高人民法院民二庭以“高民尚”署名在《人民司法》上所发表的《审理证券、期货、国债市场中委托理财案件的若干法律问题》一文为代表。该文根据委托理财合同条款内容对委托理财及“名为委托理财实为民间借贷”作出区分。[3]该文认为,如委托理财合同中存在保证本息固定回报的条款的,双方属于民间借贷关系,因为委托人的合同目的在于追求本息固定回报,与受托人资产管理行为及其收益并无预期,与民间借贷关系并无二致,应当以民间借贷关系审理。

另一种思路体现在江苏高院所制定并发布的《关于审理委托理财合同纠纷案件若干问题的通知》中,该地方性司法文件认定“名为委托理财实为民间借贷”的条件包括两个:其一、从形式上,采用的是信托型委托理财,即“由委托人向受托人交付资金,受托人自行开设证券账户进行证券交易”;其二、从合同内容上,合同内容含有“由受托方向委托方返还本金并支付固定回报,或除支付固定回报外对超额投资收益约定由委托人与受托人按比例分成”的保底条款。

在深圳地区,笔者以“民间委托理财”进行检索,仅查询到一个“名为委托理财实为民间借贷”的案例,案号为(2017)粤0305民初10095号,在该案中,当事人所订立的《投资合作协议》含有“甲方每月指定日期支付乙方本金的1.6%投资收益到乙方指定账号”内容,法院认定属于保证本息固定回报的条款,该协议应该按借款合同处理,认定本案名为委托理财实为借贷。很显然,南山法院的裁判思路与《审理证券、期货、国债市场中委托理财案件的若干法律问题》一文中关于保证本息固定回报保底条款的处理方法是保持一致的,即:在认定当事人构成“名为委托理财实为民间借贷”法律关系仅依据合同条款是否具有保证本息固定回报的内容,而并不区分是否构成信托型委托理财还是委托型委托理财。

因案例数量有限,同时,已查询到的案例尚属于基层法院所作判决,并无法以该判例的裁判观点即认定深圳地区法院对于区分民间委托理财纠纷还是“名为委托理财实为民间借贷”纠纷形成了明确的裁判规则。

(一)民间委托理财合同效力裁判规则

关于民间委托理财合同本身的法律效力问题,虽然最高院2011年修改的《民事案件案由规定》新增加“民间委托理财”三级案由,但因我国缺少实体法律的规定,导致对于非金融机构是否可从事受托理财业务以及当事人所订立的理财合同的法律效力上是否有效仍然有如下不同的观点。

1、绝对无效说

在2019年对《中华人民共和国证券法》(简称“《证券法》”)修订以前,《证券法》均明文规定“未经国务院证券监督管理机构批准,任何单位和个人不得经营证券业务。”从法律规范角度分析,该条法律规范属于强行性规范中的禁止性规范,即禁止任何单位和个人在未经批准的情况下经营证券业务。另根据《中华人民共和国合同法》(简称“《合同法》”)第五十二条及最高人民法院《关于适用<中华人民共和国合同法>若干问题的解释(二)》(简称“《合同法司法解释二》”)第十四条的规定,违反法律、行政法规中效力性强制性规定的合同无效。

基于上述法律规定,无效说的观点认为,民间委托理财合同违反《证券法》的效力性强制性规定而无效。也不乏地方性司法文件支持该等观点,例如,在北京高院于2007年4月所发布的《关于审理金融类委托理财合同纠纷案件若干问题的指导意见》明确规定,不具备金融类委托理财资质的其他非金融机构作为受托人订立的金融类委托理财合同应当认定无效。

值得注意的是,在2019年所修订的《证券法》中,将原《证券法》第一百二十二条“设立证券公司,必须经国务院证券监督管理机构审查批准。未经国务院证券监督管理机构批准,任何单位和个人不得经营证券业务。”的规定予以删除,该等立法的变化是否表明,我国立法对于非金融机构接受委托从事理财行为的认可,以及该等立法的变化对于民间委托理财裁判的影响,尚有待于对相关司法裁判案例的进一步考察。

2、区分说

该种观点认为,对于受托人为一般的企事业单位等非金融机构法人的委托理财,“委托理财行为处于无规可循的灰色地带,委托理财活动出现市场监管真空”,人民法院不宜轻易否定该类情形下委托理财合同的效力,而应根据具体情况具体分析;对于自然人作为受托人的,因其不致对金融市场产生不良影响,所签订的委托理财合同应认定有效,但如其接受社会不特定多数人委托从事理财的,属于从事集合性受托理财业务,因其不具备资质而应认定合同无效。[4]

经笔者进行案例检索,共查询到4则相关的案例,该等案例反映出,针对民间委托理财,深圳地区法院倾向于采纳区分说的观点,即在一般情况下民间委托理财有效,但应注意,受托人不得在同一时期内共同或者分别接受社会上不特定多数人的委托从事受托理财业务。

为便于观察,现将相关司法判例整理列表如下:

(二)附保底条款的民间委托理财纠纷裁判规则

1、保底条款的类型

在《审理证券、期货、国债市场中委托理财案件的若干法律问题》一文中,将委托理财合同中保底条款区分为保证本息固定回报、保证本息最低回报、保证本金不受损失(包括受托人承诺补足部分或全部本金损失的类型)三种类型,其中,实践中存在“受托人在承诺补足委托资产本金损失之外,对收益损失作出赔偿承诺”亦属于保证本息最低回报类型,以及“受托人承诺补足部分或全部损失”属于保证本金不受损失的类型。

该文依据当事人之缔约目的是否包括获取投资收益而区分为两种类型并做出不同的界定:保证本息固定回报的保底条款,当事人对于投资收益并无预期,认定为借贷关系;而在保证本息最低回报及保证本金不受损失类型中,投资收益属于当事人的缔约目的,此两类保底条款界定为委托理财合同关系。

2、保底条款效力

关于保底条款的法律效力,因缺乏明确的法律规定,在司法实践中,存在不同的裁判观点。

(1)无效说

《审理证券、期货、国债市场中委托理财案件的若干法律问题》一文认为,保证本息最低回报及保证本金不受损失类型的保底条款因与民商法基本原理违背、违背民法公平原则、违反法律禁止性规定[5]、违反市场基本规律而无效。因该等条款为合同的核心条款,保底条款无效导致委托理财合同无效的法律后果。[6]

(2)有效说

有效说的观点认为,根据《合同法》第五十二条第(五)项规定及《合同法司法解释二》第十四条之规定,只有明确违反法律、行政法规效力性强制性规定才导致合同无效,而我国目前并无关于民间委托理财保底条款无效的法律、行政法规的强制性规定,应属于当事人意思自治的范畴,法院不得认定无效。

3、裁判规则分析

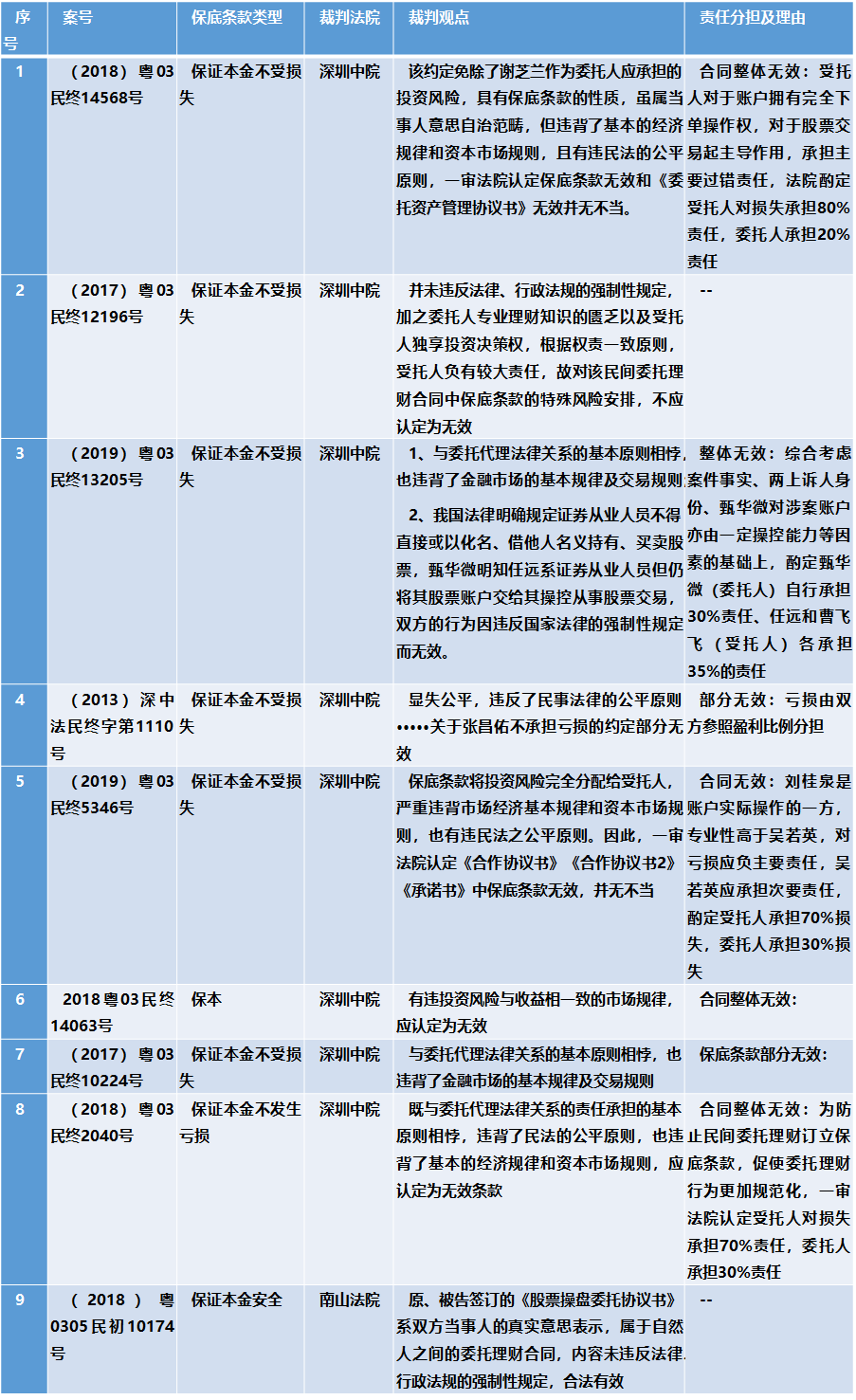

经笔者采用“民间委托理财”作为关键字进行案例检索,查询到9个相关的案例,当事人均采用的是保证本金不受损失类型的保底条款,通过对案例的整理,可梳理出如下的裁判规则:

其一、除深圳中院在(2017)粤03民终12196号案例及南山法院在(2018)粤0305民初10174号案例中对保底条款效力予以认可的,其他案例均将保底条款认定为无效条款。值得注意的是,虽然深圳中院在(2017)粤03民终12196号案件中认可保底条款的法律效力,但在该案的再审程序中,广东高院对深圳中院当事人订立的保底条款效力认定做了纠正,在再审裁定书中,广东高院认为“该约定内容具有保底条款性质,虽属当事人真实意思表示,但违背股票市场基本规律,应认定无效。”

其二、法院认定保底条款无效的理由具有高度一致性,主要为该等条款将投资风险转嫁给受托人,违背基本经济规律、违背资本市场(金融市场)基本规则,违背民法公平原则。

其三、在认定保底条款无效后,除深圳中院在(2017)粤03民终10224号案例中认定保底条款部分无效的法律后果外,大部分案例认定保底条款无效导致合同整体无效的法律后果。

其四、在责任承担上,在认定保底条款无效导致合同无效情况下,法院按照双方当事人的过错程度对亏损进行分担,其中,当事人对投资交易账户的控制程度为法院认定亏损分担的重要因素。例如,在(2018)粤03民终14568号、(2019)粤03民终5346号案例中, 因受托人对股票交易账户拥有完全下单操作权,而认定受托人承担主要过错责任;在(2019)粤03民终13205号案例中,因委托人对于账户亦具有一定的控制权,法院酌定委托人应自行承担一定责任。

为便于观察,笔者将相关判例的裁判观点摘录如下:

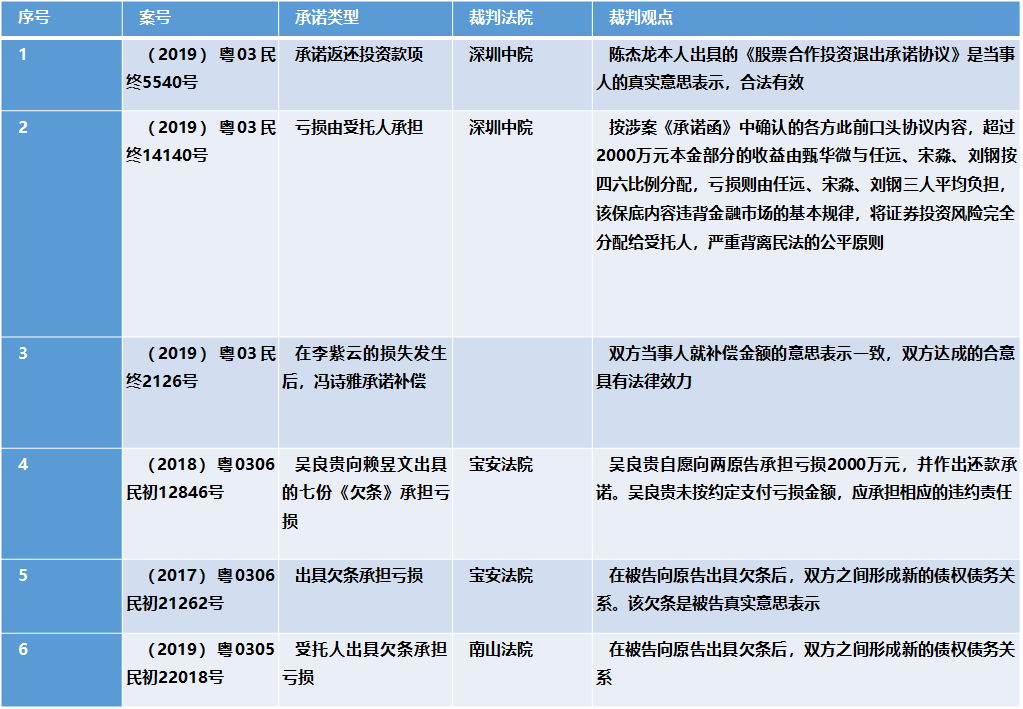

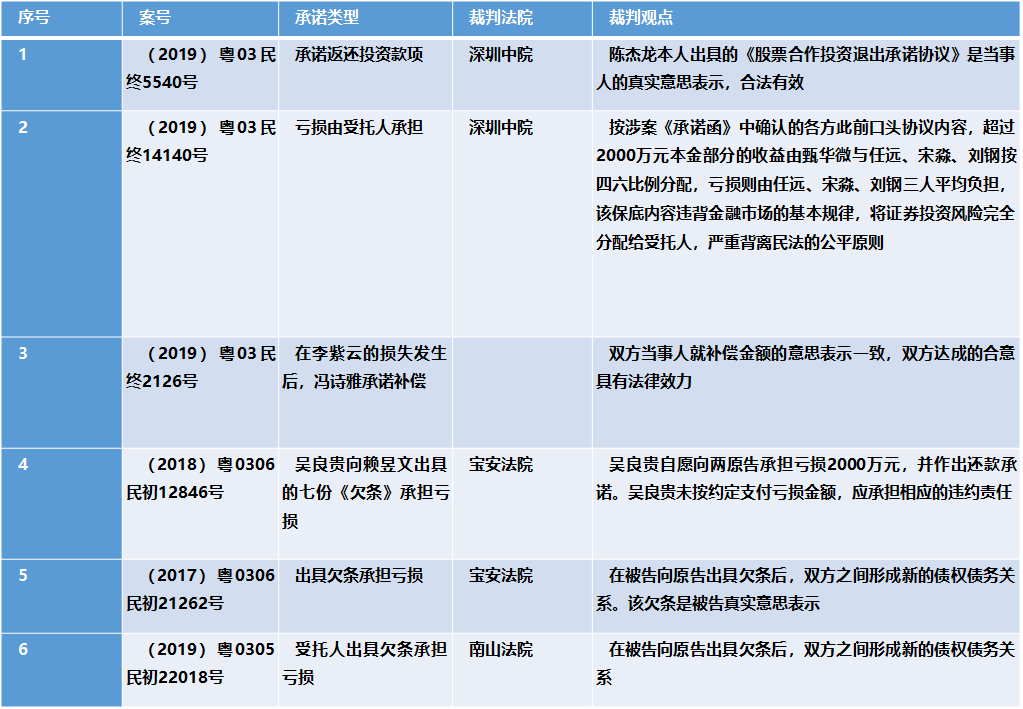

(三)当事人在亏损发生后作出补偿承诺效力裁判规则

笔者发现,除事先约定受托人的保底责任外,也有的当事人在亏损发生后作出亏损承担承诺(承诺的具体表现形式包括借条、欠条、承诺函等),但因其未履行承诺而引起诉讼,针对该等承诺的效力,仍然是双方所争议的焦点问题

在深圳地区,笔者查询到6则类似的案例,针对此类补偿承诺,法院倾向于认为,事后出具的承诺形成了新的法律关系,除非当事人撤销该份承诺,否则,应按照承诺向对方承担还款责任。值得注意的是,在(2019)粤03民终14140号案例中,深圳中院认定当事人在亏损发生后所出具的《承诺函》中保底条款无效,但该《承诺函》仅仅是对双方事先口头约定内容的事后确认,而并非当事人在亏损发生后所作出的新的意思表示,也就表明,该份《承诺函》仍然是属于事前所约定的保底条款,并不属于事后出具的承诺,因此,从严格意义上来说,该案并不应归入本部分所讨论的范畴内。如将该案例排除在外的,则从现有判例来看,针对民间委托理财亏损发生后当事人承诺承担亏损的,法院往往认可该份承诺的效力,而不适用“保底条款”的裁判规则。

为便于观察,笔者将相关判例的裁判观点摘录如下:

综上所述,虽然我国对于民间委托理财纠纷的审理尚未制定专门的司法解释;但就深圳地区的司法实践而言,法院对于民间委托理财纠纷的审理已形成如下相对统一的裁判规则,可供相关从业人员参考:第一、就民间委托理财合同效力而言,除非受托人接受不特定对象委托从事受托理财业务,一般情况下,非金融机构接受特定对象委托从事理财所订立的合同并不认定为无效合同;第二、对含有保证本金不受损失类型保底条款的民间委托理财合同,深圳地区两级法院倾向于认定为无效条款,因该等条款为委托理财合同的核心条款,法院倾向于认定因保底条款无效而导致合同无效。在认定合同无效基础上,法院根据当事人的过错程度酌定双方责任,其中,对交易账户的控制权程度为法院酌情认定亏损分担比例的重要考量因素;第三、因在深圳地区暂未检索到保证本息最低回报保底条款的案例,关于该等保底条款的效力认定及其法律后果,尚有待于未来的进一步观察;第四、受托人在亏损发生后向委托人出具补足本金或承担亏损承诺的,法院倾向于认定该等承诺为当事人的真实意思表示,承诺人应按照承诺履行还款义务。

至于法院对于含有本息固定回报条款的委托理财是否按照借贷合同认定,因所检索到的案例有限,暂无法得出明确的意见,尚有待于未来进一步观察。

[1] 最高人民法院民事案件案由规定课题组:《最高人民法院民事案件案由规定理解与适用(2011年修订版)》第177页,人民法院出版社,2011年3月第1版;

[2] 同上;

[3] 最高院曾于2001年正式立项起草关于委托理财法律适用问题的司法解释,但因条件不成熟而至今未出台。最高院民二庭遂署名“高民尚”在《人民司法》上所发表的《审理证券、期货、国债市场中委托理财案件的若干法律问题》一文,该文为“对委托理财案件审判实践中若干重要问题及相关观点进行整理和辨析,并就已基本达成共识的问题综述”,显然在一定程度上代表了最高人民法院民二庭的倾向性意见。

[4] 高民尚:“审理证券、期货、国债市场中委托理财案件的若干法律问题”,《人民司法》,2006年第6期;

[5] 自《证券法》颁布实施以来,我国历次修订的《证券法》均明文禁止证券公司对客户证券买卖的收益或赔偿证券买卖的亏损作出承诺。此处所谓“违反法律禁止性规定”,指的是“尽管在主体方面,其他非证券公司的投资机构或者自然人不宜完全适用上述法律和部门规章,但根据法律解释‘举重明轻’的原则,法律对特殊主体的特别规定对于一般主体亦应具有借鉴和引导作用。”

[6] 同上。

(作者:罗昭敏,华商律师事务所专职律师,主要执业领域为公司、资本证券、房地产投融资、私募基金及民商事诉讼法律业务)